Perspectivas macroeconômicas e o mercado de galpões logísticos

Perspectivas macroeconômicas 4T21

Cenário Macroeconômico (01/03)

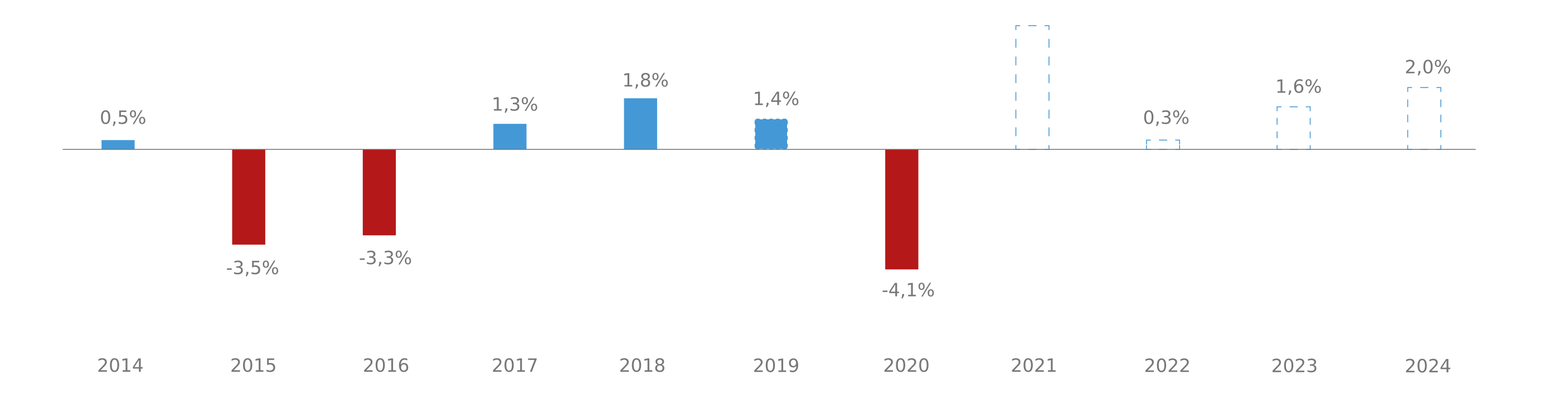

Produto Interno Bruto – Histórico e Expectativas - Brasil1

Estresse político, aceleração da inflação e do ciclo de alta de juros marcaram o cenário nacional do segundo semestre, o que acarretou a revisão pelo Banco Central da estimativa de crescimento do PIB para 4,4%² em 2021;

O relatório Focus atribui a projeção de crescimento do PIB de 0,3% (praticamente um contexto de “estagflação”) para 2022 (i) aos fatores climáticos que poderão prejudicar a safra de grãos esperada para 2022 e, por conseguinte, diminuir a contribuição do setor agrícola para o PIB e (ii) às incertezas que permeiam o ano eleitoral;

Em adição, seguem alguns fatores importantes e que podem trazer volatilidade ao cenário doméstico e internacional: (i) pressão altista no nível geral de preços global e nacional decorrente de restrições sobre as cadeias de produção globais, choques de commodities, choques climáticos no Brasil e aperto monetário de países desenvolvidos; (ii) possíveis efeitos da disseminação da ômicron; (iii) tensão geopolítica entre Rússia, Ucrânia e países membros da Otan; (iv) redução do crescimento econômico no Brasil em virtude da adoção de política monetária contracionista; e (v) corrida presidencial.

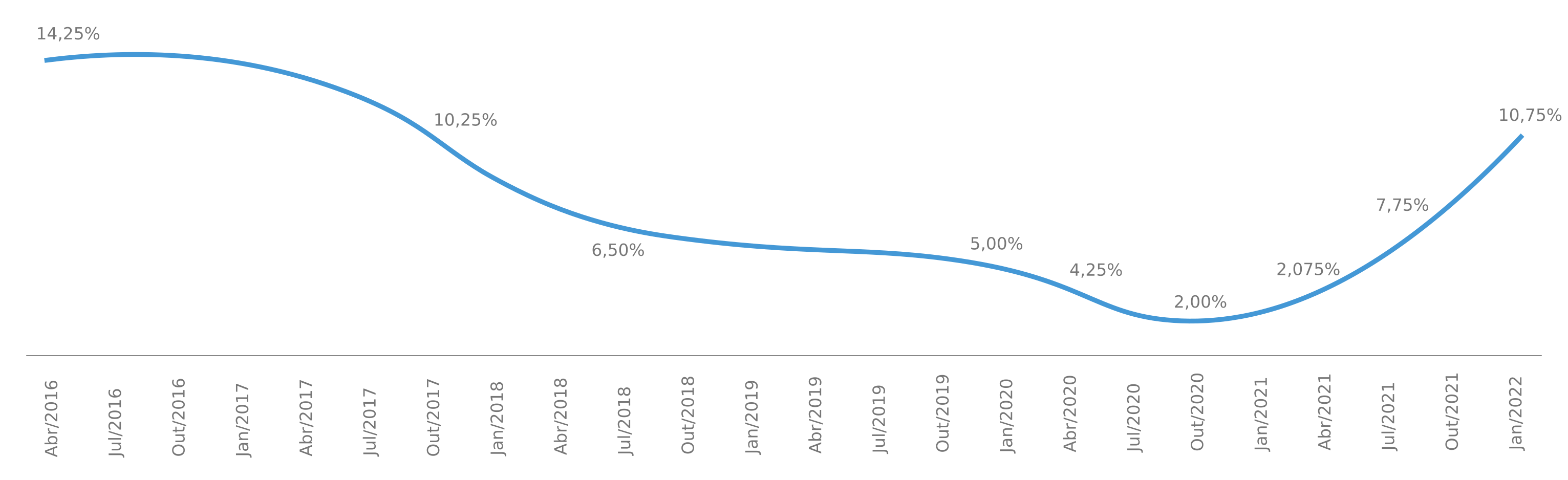

Meta Selic – Histórico2

A preocupação em relação à inflação persistente levou o Banco Central a manter sua postura hawkish (com tendência de aumento da taxa de juros) ao longo do segundo semestre de 2021 e início de 2022. Vale mencionar que as expectativas de inflação continuam desancoradas – mediana acima do teto da meta em 2022;

Fatores climáticos, repasse cambial e o choque na oferta ocasionado pela reabertura da economia foram os principais fatores que impactaram os índices de preços ao consumidor amplo em 2021;

A Selic foi novamente majorada na última reunião do COPOM, alcançando 10,75%² – o patamar de 2 dígitos foi atingido pela primeira vez nos últimos 4 anos. A expectativa do time de economistas da XP Asset é que a SELIC seja ajustada para 12% no pico do ciclo.

1 Fonte: De 2014 a 2020, IBGE e FGV; De 2021 Banco Central do Brasil; De 2022 a 2024 Relatório Focus do Banco Central de 28/01/2022.

2 Fonte: Banco Central do Brasil

Cenário Macroeconômico (02/03)

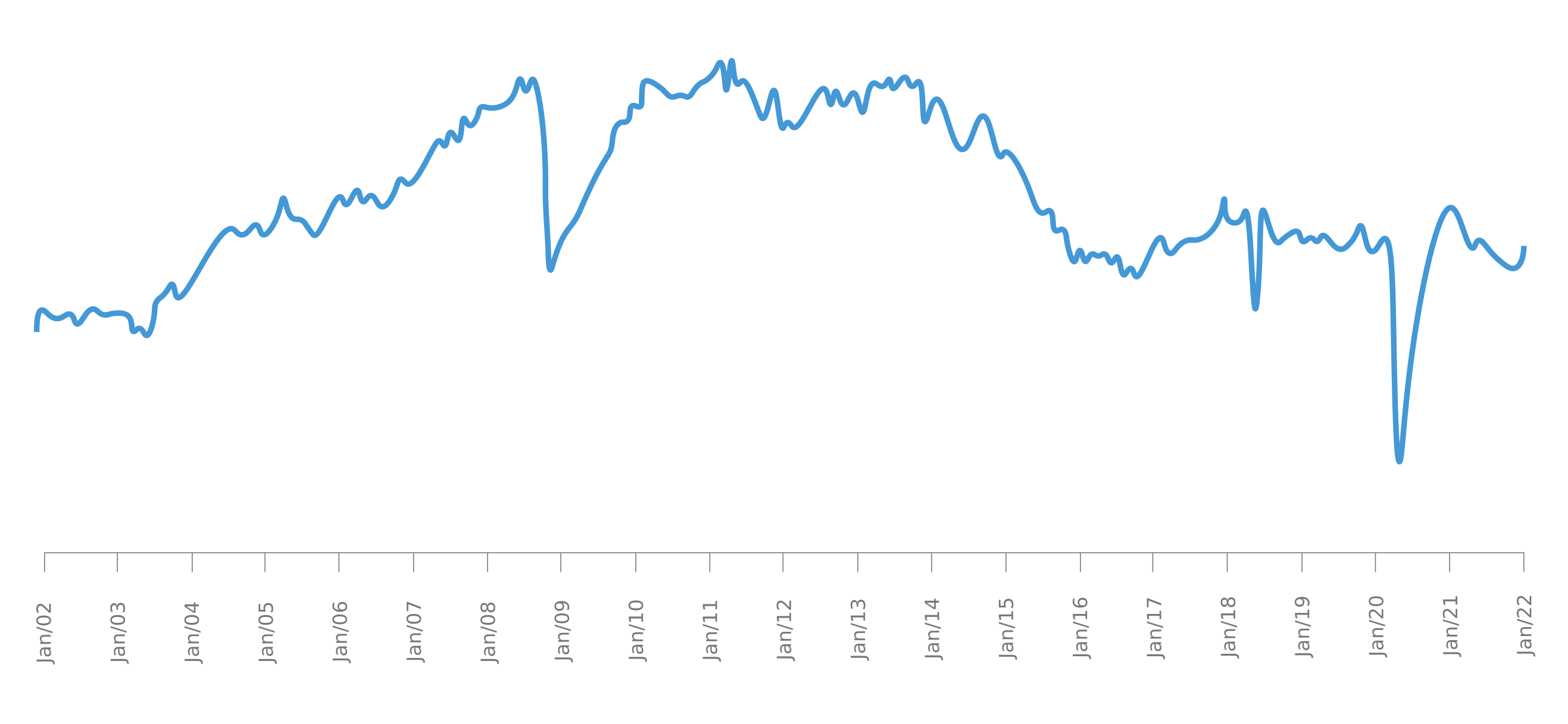

Pesquisa Industrial Mensal (PIM) - Produção Física – Brasil1

Em dezembro de 2021, a produção industrial cresceu 2,9% em relação a novembro, sendo o primeiro resultado positivo após seis meses de variação negativa/nula. Contudo, é necessário levar em consideração aspectos relacionados à base de comparação (ou seja, o exercício do ano anterior). A produção industrial de 2020 foi substancialmente impactada pela pandemia;

O crescimento exíguo demonstra que o setor industrial praticamente não esbanjou reação, sofrendo ainda com os impactos da pandemia (que ainda persiste), como, por exemplo, os choques de oferta / escalada da inflação na cadeia de produção e a retração da atividade econômica.

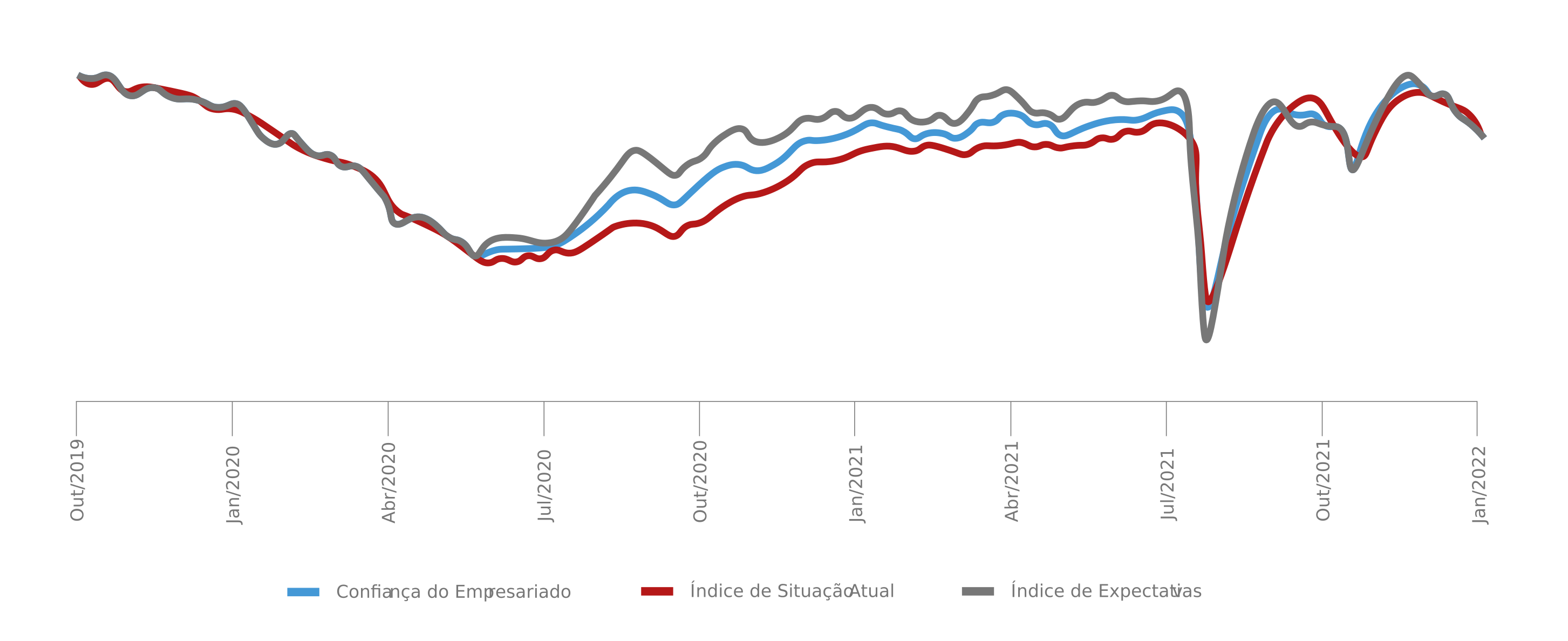

Índice de Confiança Empresarial (com ajuste sazonal)2

O Índice de Confiança Empresarial (ICE) caiu 2,5 pontos em janeiro de 2022, para 91,6 pontos, menor nível desde abril de 2021; Na métrica de médias móveis trimestrais, o indicador recuou 3,0 pontos, quarta queda seguida;

O primeiro mês de 2022 foi marcado pelo recuo da confiança de todos os setores (Indústria, Serviços, Comércio e Construção), aprofundando a tendência observada nos meses anteriores;

A disseminação da variante ômicron e o ciclo de alta de juros foram as principais causas para este movimento.

1 Fonte: IBGE

2 Fonte: Fundação Getúlio Vargas - FGV

Cenário Macroeconômico (03/03)

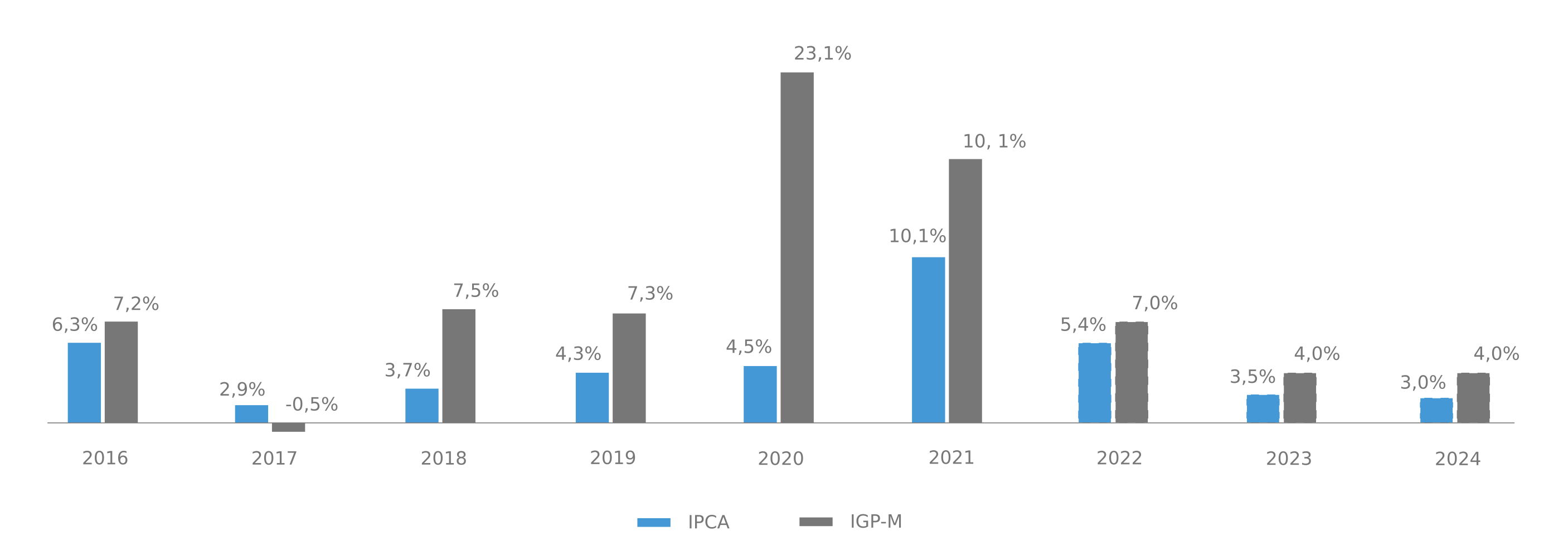

Inflação (IPCA/IBGE e IGP-M/FGV)1

Aceleração da inflação continua um tema de preocupação sobre a economia mundial e brasileira;

Restrições sobre as cadeias de produção globais, choques de commodities, supervalorização cambial e choques climáticos no Brasil afetaram severamente o nível geral de preços da economia e transfiguraram o efeito transitório em persistente;

Tensões envolvendo a Rússia, a Ucrânia e demais países do Ocidente e apertos monetários nos Estados Unidos e Europa devem contribuir para que suas moedas continuem fortes, sobretudo o dólar;

O time de economistas da XP Asset projetou IPCA na casa de 5,6% e IGP-M de 8,0% para 2022.

Caged – Geração líquida de vagas (em mil com ajuste sazonal)2

Segundo os dados do Caged, divulgados pelo Ministério da Economia, o mês de dezembro teve um saldo negativo de 265 mil vagas formais, abaixo da expectativa do mercado e indicando desaceleração;

O setor de Comércio foi o único que registrou alta na criação de empregos formais no mês de dezembro; entretanto, é necessário levar em consideração o incremento sazonal e transitório decorrente do Natal;

No balanço geral do ano de 2021, o Brasil criou 2,73 milhões de vagas com carteira assinada.

1 Fonte: De 2016 a 2021, IBGE e FGV; De 2022 a 2024 Relatório Focus do Banco Central de 28/01/2022

2 Fonte: Ministério da Economia

Mercado de galpões logísticos

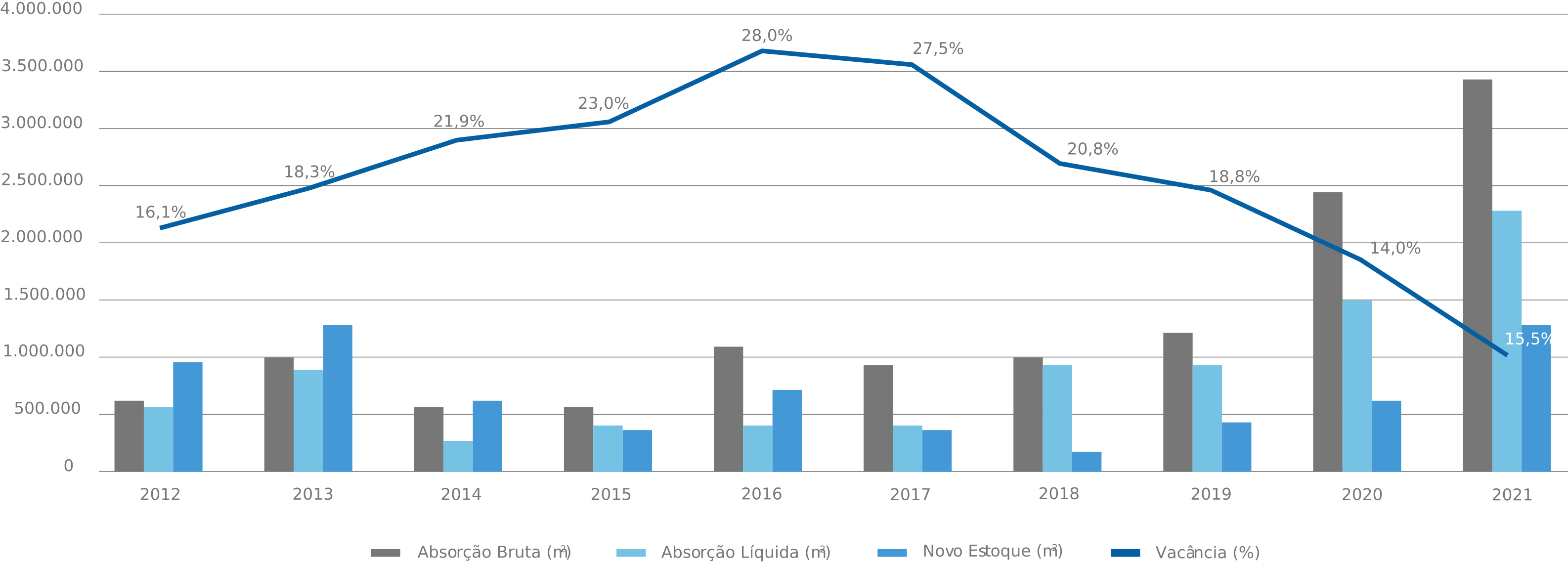

Os dados divulgados pela SiiLA sobre o mercado brasileiro de galpões logísticos e industriais A+ e A revelam que a proporção de áreas vagas sobre o estoque total, cuja evolução seguia o comportamento ascendente de 2012 a 2016, quando alcançou 28,0%, reduziu de 27,5% em 2017 para 11,5% em 2021.

A absorção líquida (2,2 milhões de m2) não somente evidenciou crescimento considerável de 47,9% se comparada ao ano anterior (1,5 milhão de m2) como também superou o estoque entregue (1,3 milhão de m2), o qual segue uma dinâmica de expansão desde 2018 quando registrou 188,9 mil m2, favorecendo, por conseguinte, a diminuição da vacância. A indústria brasileira de galpões logísticos e industriais de alto padrão (A+ e A) vislumbrou crescimento de aproximadamente 19,1% ao ano de 2012 (3.214 mil m2) a 2021 (15.509 mil m2).

O preço médio pedido de locação para galpões logísticos e industriais A+ e A, em termos nominais, apresentou uma trajetória decrescente de 2012 até o encerramento de 2020 – partindo de R$ 19,3/m2 e culminando em R$ 18,9/m2 – quando vislumbrou um ponto de inflexão positivo e consistente até o final de 2021, finalizando o exercício no patamar de R$ 20,6/m2.

Galpões logísticos e industriais A+ e A no Brasil – Absorção Bruta (m2), Absorção Líquida (m2), Novo Estoque (m2) e Vacância (%)

Fonte: SiiLA

A possibilidade de se firmar contratos locatícios atípicos e de longo prazo que visam mitigar riscos de mercado ao impedirem reajuste do aluguel até o vencimento do contrato, excetuando-se a atualização monetária anual, somada ao direito de impetrar ações revisionais de aluguel somente a cada três anos para os contratos típicos minimizam a elasticidade entre o preço e a vacância, reforçando a estabilidade, a previsibilidade e, sobretudo, a resiliência do setor no que tange ao valor de locação.

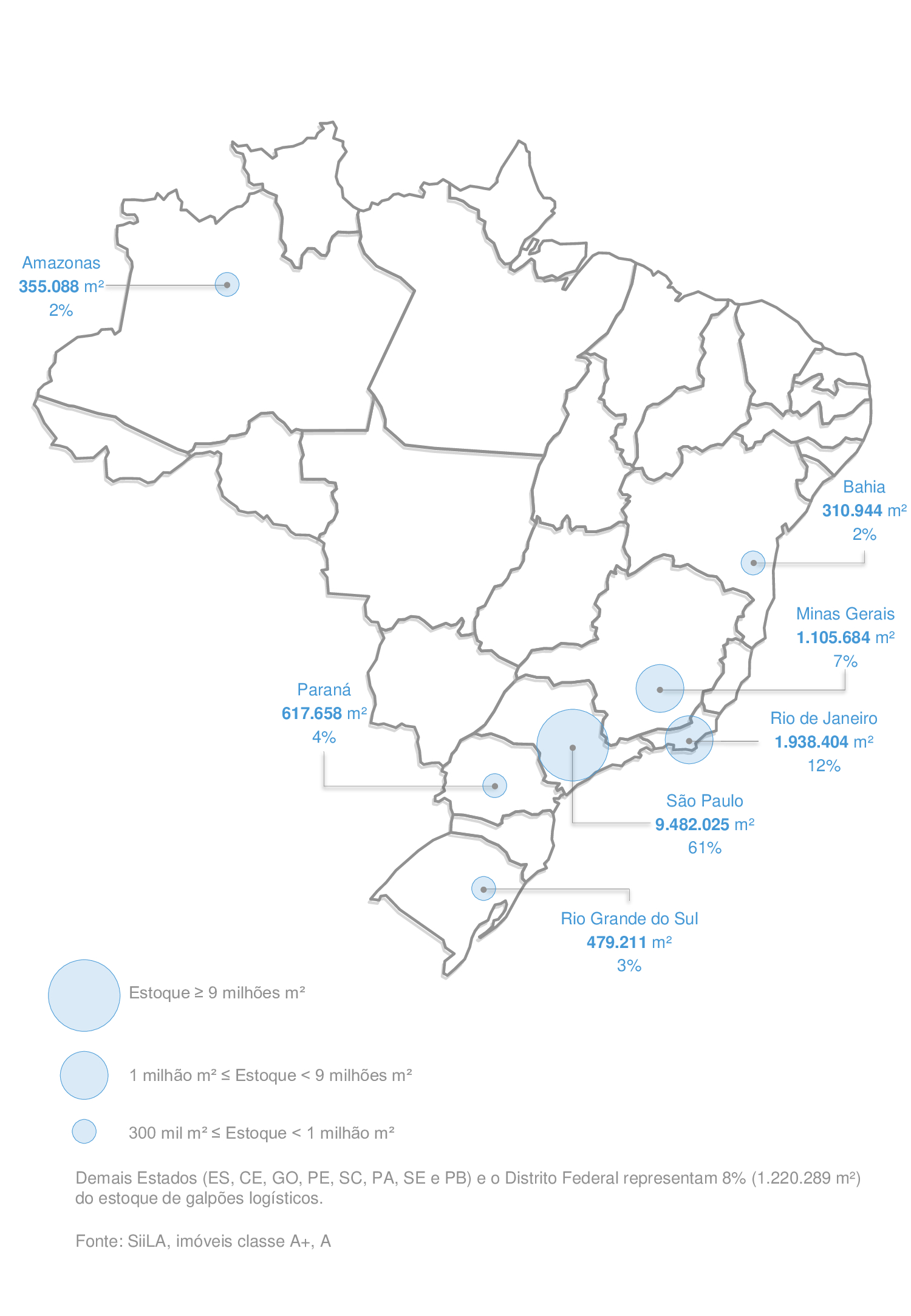

Abaixo, estão indicados os principais centros logísticos e industriais do Brasil A+ e A e suas respectivas áreas construídas. Oportunidades poderão surgir também nas demais regiões do país, uma vez que a profissionalização do mercado logístico e industrial brasileiro é recente e ainda carece do desenvolvimento da infraestrutura intermodal.

Principais centros logísticos e industriais A+ e A do Brasil – Área Construída (m2)

Fonte: SiiLA

Sobre a SiiLA

A SiiLA é uma multinacional, sediada nos EUA, que oferece a mais completa inteligência de mercado para o setor imobiliário comercial da LATAM. Com operações no Brasil, México e Colômbia, as soluções SiiLA são desenvolvidas na nuvem utilizando uma precisa base de dados e análises dos imóveis comerciais. SiiLA é hoje a principal fonte de informação imobiliária para os profissionais, empresas e meios de comunicação da América Latina.